〔キーワード:原価、原価管理、車両販売、車販、自動車税、自動車重量税、自賠責保険料、リサイクル預託金〕操作説明

具体例

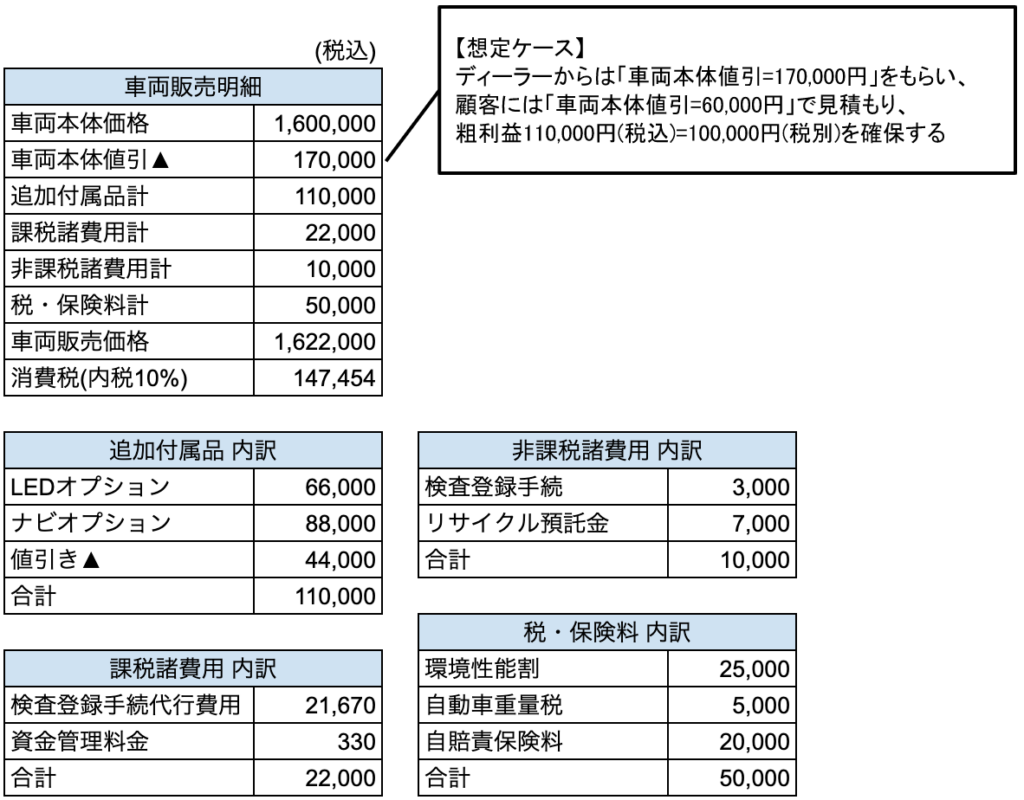

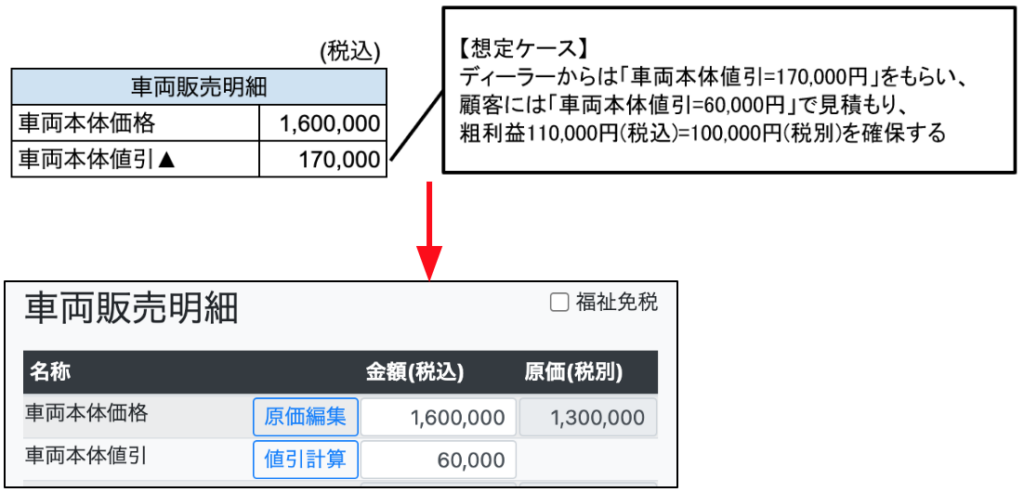

ディーラーから新車を仕入れ、顧客に販売するケースを例にします。下記はディーラーからの見積書です。

【車販】の「原価編集」をクリックします。

車両本体の原価を入力して、「保存」をクリックします。

「車両本体価格」「車両本体値引」を入力します。

「追加付属品」「課税諸費用」を入力します。「原価入力時に消費税減算」にチェックを入れて原価を税込で入力すると税別に自動変換されます。

「非課税諸費用」「税・保険料」を入力します。

画面下部の「保存」をクリックします。粗利益(税別)を確認できます。

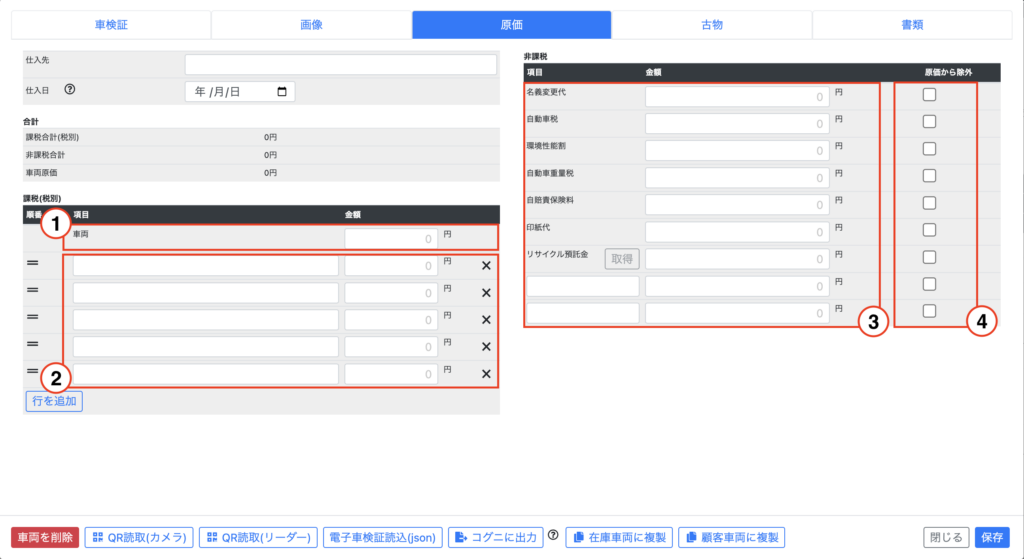

補足:車両本体原価の考え方

通常は①のみを使用しますが、必要であれば②③④を使用します。

- ①車両本体原価に含まれる車両代を入力します。

- ②車両本体原価に含まれる課税項目(ブーツ破れの加修や、キャンピングカーの架装などの顧客に請求しないもの)を入力します。通常、「ETC」「ドラレコ」などは追加付属品として顧客に請求するためここには入力しません。

- ③車両本体原価に含まれる非課税項目(展示中に発生した保険料などの顧客に請求しないもの)を入力します。通常、オークションなどから仕入れた際の「リサイクル預託金」などは非課税諸費用として顧客に請求するためここには入力しません。しかし、仕入れ金額のメモとして入力したい場合は併せて④を選択して車両本体原価から除外します。